ポストする

ポストする シェアする

シェアする LINE

LINE この記事は約5分で読めます。

この記事は約5分で読めます。

企業が継続して成長を続けるには、設備に対する投資が欠かせません。

適切な設備投資を実行して生産能力を拡大させれば、事業拡大にもつながるでしょう。

ただし、設備投資が必ずしも利益につながるわけではありません。そこで重要になるのが投資回収期間の把握です。

本記事では、設備投資の投資回収期間について、判断基準や計算式、注意すべき点についてお伝えします。

事業拡大を目的として設備投資を検討されている経営者の方はぜひ、参考にしてください。

投資回収期間とは

まずは投資回収期間の意味や回収期間の目安などについて解説します。

投資回収期間の意味

投資回収期間とは、設定した期間内に投資した資金を回収できるかどうかを検討する投資判断方法の一つです。

設備投資を行う際の意思決定基準として多くの企業で使われています。

具体的には、投資を検討している設備への投資額が運用による利益金や減価償却費引当金により、何年で回収できるのかを見定め、投資を行うかどうかを決定します。

投資を利益につなげるには投資回収期間を意識して投資計画を策定することが重要です。

投資回収期間の目安

投資回収期間の目安は企業規模や資本力によって異なります。

中小企業の場合、投資回収期間の目安は2年以内とされており、可能であれば1年以内が適切とされています。

従来、投資回収期間の目安は3〜5年と判断されていました。

しかし、経済環境の変化が激しく先行き不透明な現在においては、3年以上という長期的な視点で投資事業の妥当性を判断することが難しいと考えられています。

特に資本力に不安がある中小企業の場合、当初の予測よりも投資回収期間が長引いてしまえば、会社の体力は急速に消耗し、経営状況が悪化する可能性が高まります。

そのため、投資回収期間の目安はできるだけ短期で検討したほうが失敗する可能性を低減できるからです。

ただし、大型事業の投資の場合、2年以内の回収は難しいため、設備投資や借入金の返済、株主の配当に活用できる現金(キャッシュフロー)を1〜2年を目安にプラスにすることが基準となっています。

設備投資の判断基準と計算式

設備投資の判断は勘や経験に頼ると失敗してしまう可能性が高まります。

そこで設備投資の判断基準として計算式を使って数値化することが可能です。

主な計算方法として「回収期間法」「正味現在価値(NPV)法」「内部収益率(IRR)法」の3つの方法を紹介します。

回収期間法

回収期間法とは、設備投資に使った費用を回収するためにかかる期間を算出して分析する方法で、計算式は次のとおりです。

・回収期間=設備投資額÷年ごとの平均キャッシュフロー

例えば、設備投資額が2,000万円で年ごとに平均キャッシュフローが800万円の場合の回収期間は下記で求められます。

・2,000万円÷800万円=2.5

この設備投資にかかる回収期間は2.5年です。

回収期間法は、投資回収期間の算出方法として最も簡単な方法です。

そのため、簡易的に回収期間を知りたい場合によく使われています。

ただし、回収期間が長期化するものに関しては、外部環境の変化による影響が考えられるため、平均キャッシュフローが変化します。

どの程度の影響を受けるのかは、投資した後で明確になるため正確な予測は困難といえるでしょう。

正味現在価値(NPV)法

正味現在価値法とは、設備投資によって得られる年ごとのキャッシュフローを現在の貨幣価値に置き換え、そこから設備投資費用を差し引いて算出する方法です。

正味現在価値法の計算式は次のとおりです。

・キャッシュフローの現在価値=キャッシュフロー÷1÷(1+資本コスト)

例えば、キャッシュフローが1,000万円で資本コストが3%である場合の正味現在価値は以下で求められます。(千円未満切り捨て)

・1年目:1,000万円÷1÷(1+3%)=769万円

・2年目:769万円÷1÷(1+3%)=746万円

・3年目:746万円÷1÷(1+3%)=724万円

以上から3年間の合計は2,239万円となります。

ここから正味現在価値を算出する計算式は次のとおりです。

・正味現在価値=キャッシュフローの現在価値―設備投資額

設備投資額を1,500万円とした場合の正味現在価値は以下で求められます。

・2,239万円―1,500万円=739万円

正味現在価値がプラスになったということは、この設備投資は行っても問題ないと判断できます。

資本コストを考慮した算出方法のため、回収期間法よりも適切な判断が可能ですが、設備投資に対する利益率の算出ができないことに注意が必要です。

内部収益率(IRR)法

内部収益率とは、設備投資により将来的に生み出されるキャッシュフローの利回りを指すものです。

主に前述した正味現在価値(NPV)法と併用して考えられます。

この内部収益率を算出した数字が設備投資に要求する利回りを超えているかどうかで投資の判断を行います。

算出方法は次のとおりです。

・現在価値 ✕(1 + 年利)^年数 = 将来価値

・現在価値=将来価値/(1 + 割引率)^年数

※^は累乗を表します。

計算式だけを見るとかなり複雑ですが、ExcelのIRR関数を活用すれば簡単に計算が可能です。

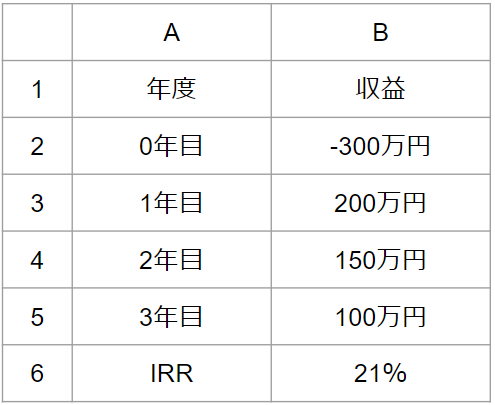

例えば、投資額が300万円で1年目の収益が200万円、2年目が150万円、3年目が100万円の場合、Excelに次のように記載し、IRRの部分は(=IRR(B2:B5))と入力するだけです。

内部収益率は21%となるため、投資を行っても問題ないと判断できます(投資額は収益ではないため、-をつけます)。

内部収益率を使用するメリットは、投資期間全体をとおして現在価値で収益性を算出できる点です。

ただし、設備投資に要求する利回り設定が適切にできないと正しい数値を得るのは難しいでしょう。

設備投資の方法・手順

スムーズな投資回収を行うには、設備投資の方法や手順を理解しておく必要があります。

ここでは、設備投資の方法や手順を解説します。

設備投資計画を立案する

設備投資を進める際にまずやるべきことは設備投資計画の立案です。

企業が設備投資を行う場合、複数の設備投資を考えることが多いです。

したがって、予算内で最大限の成果を上げるには何に投資をして何に投資をしないか、投資する場合はどの投資を優先して行うか、その取捨選択が重要といえるでしょう。

設備投資の優先順位を決める際のポイントは、将来的な収益を得るための投資よりも現状の改善を行うための投資を優先することです。

例えば、製造業で現在稼働している設備が度々故障する状態であれば、今すぐにでも修繕もしくは新たな設備の導入をしないと業務が滞ってしまいます。

生産が追いつかず、売上の損失につながるかもしれません。

そこで、現状改善の投資を優先し、回収期間法や正味現在価値法などを用いてシミュレーションを行い、最も投資回収の可能性が高い投資案件の計画を立案していきます。

必要な資金を調達する

投資を実施する計画を立てたら投資に必要な資金を調達します。

新規設備を導入する場合は、必ず複数の会社で見積もりを取り、検討を進めていきましょう。

最終的に導入する会社が決まったら設備投資額の社内決裁を経て調達を実行します。

自己資金での投資が難しい場合は、金融機関から融資を受ける方法があります。

その場合、金融機関に設備投資計画を基に作成した事業計画と必要書類を提出して審査を受け、妥当であると判断されれば融資を受けられます。

計画を実行する

融資が決定したら実際に設備投資計画を実行します。

同時に設備の導入時期、搬入方法などについても確認しておきましょう。

また、会計処理も行う必要があります。導入する設備の耐用年数、減価償却の方法などを決め、適切に処理を進めることが大切です。

設備投資計画の実行で注意すべきこと

設備投資計画の実行により利益を見込むためには、投資によって収益につながるかどうかのシミュレーションをしっかりと行う必要があります。

設備投資が失敗に終われば、企業として収益を得られず財政が悪化してしまうからです。

そのため、投資を行う前に回収期間法や正味現在価値法、内部収益率などを用いたシミュレーションを徹底して行いましょう。

投資額にもよりますが、設備投資をする際には金融機関からの融資を受けるケースが少なくありません。

収益性が見込めない設備投資には融資してもらえる可能性も低くなるため、前述したシミュレーションをしっかりと行いましょう。

融資が受けられた場合、返済計画を綿密に立てることが大切です。

投資回収期間は短期で考え、返済に関しては長期にして月々の返済額を抑えることも検討してください。

また、減価償却の算出方法を確認しておくことも重要です。

減価償却は分割して経費として計上しますが、その際には法定耐用年数を設定し、定額法や定率法といった算出方法を確認しておかなくてはなりません。

定額法とは、設備の取得価額を耐用年数で割る方法を指し、毎年定額で減価償却されます。

定率法は、耐用年数に応じて取得額が一定の割合で減少するように計算する方法です。

どちらにするかは、自社の現状に合わせて選択してください。

適切な設備投資計画を立て投資回収を成功させよう

投資回収期間とは、設備投資を行う際の意思決定基準として多くの企業で使われている方法の一つです。

事業拡大や収益向上に設備投資は欠かせませんが、先行き不透明な現在において何に投資するかはシビアな判断が求められます。

設備投資には高額な予算を必要とするため、適切な設備投資計画を立て、確実に回収できるものを厳選して実行しなくてはなりませんが、そこで欠かせないのが経営計画書です。

武蔵野の経営計画書には、会社の基本姿勢や経営目標・数字などが詰まっています。

財務格付けや分析票を明記することで銀行交渉を有利に進めることにつなげられ、設備投資のための資金調達・運用に役立てられます。

今なら武蔵野の経営計画書を無料でお試しできますので、ぜひご活用ください。