ポストする

ポストする シェアする

シェアする LINE

LINE この記事は約2分で読めます。

この記事は約2分で読めます。

経理の仕事は、企業が安定して利益を出すために、事業活動におけるお金の管理をすることです。

そのためには、決算書を読んだり、その内容を分析したりする必要があります。

そうした経理の仕事において、必要不可欠な指標のひとつが「損益分岐点」です。よく聞く用語ですが、みなさんは正しく理解しているでしょうか。

本記事では、損益分岐点の計算方法や活用方法についてわかりやすく解説していきます。

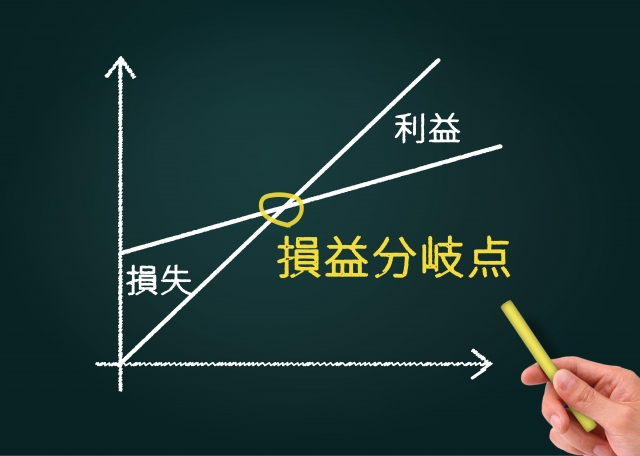

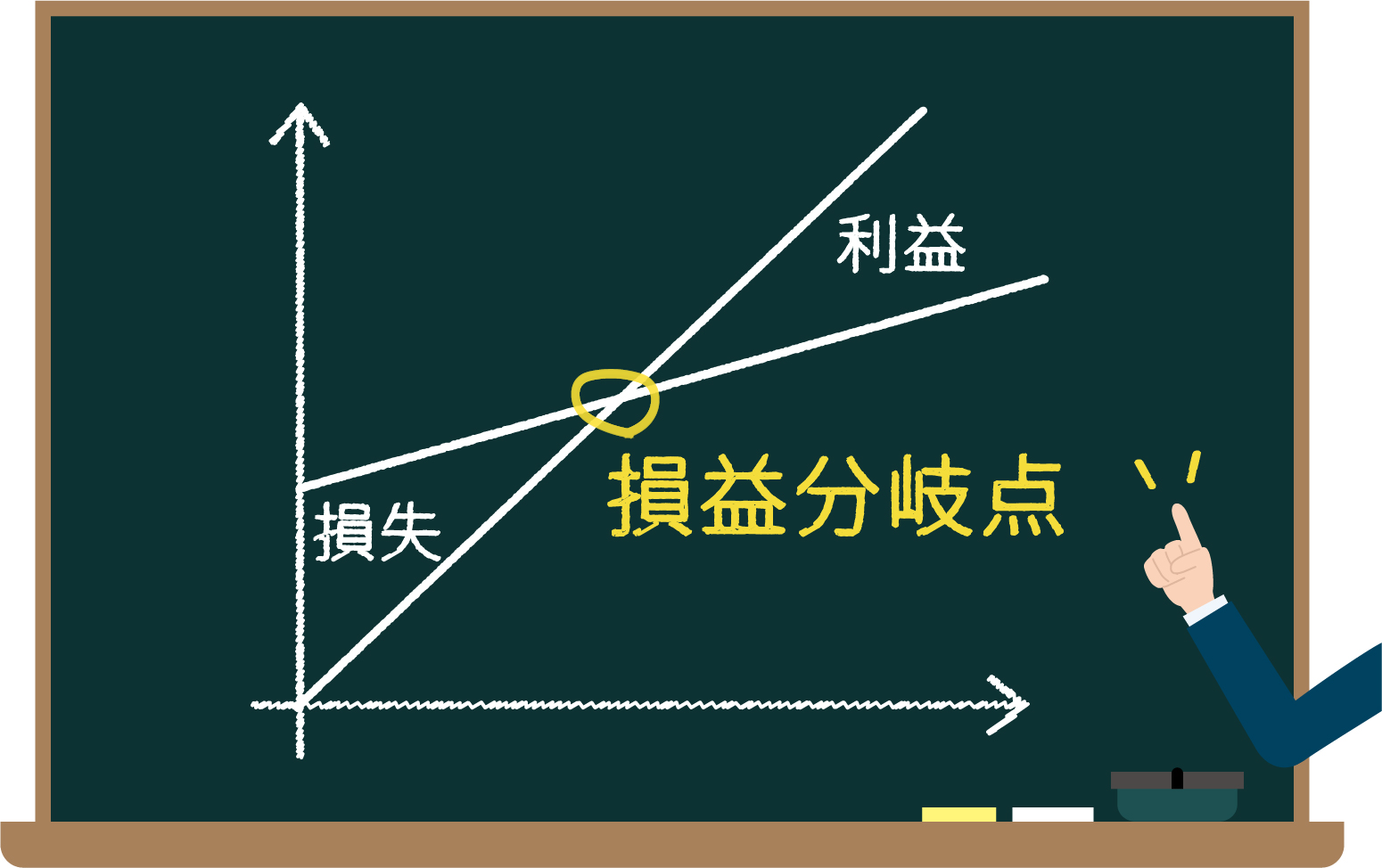

損益分岐点とは?わかりやすく説明

損益分岐点は、「売上高から費用を引いた利益がゼロになるときの売上高(または販売数量)」です。

企業は、基本的に利益を上げることを優先しなければなりません。

そのため、企業活動においては、売上高が損益分岐点を上回ることが求められます。

売上高は、会社が利益を上げるために、自社の商品またはサービスを販売して得たお金の総量です。

しかし、「売上高=利益」にはなりません。

なぜなら商品やサービスを提供するにあたり、スタッフの人件費や商品の原価などの費用がかかっているからです。

売上が費用を下回れば赤字になってしまい損失の状態となり、事業が立ち行かなくなってしまいます。

損益分岐点は、安定的な経営計画を立てるために、必要不可欠な指標なのです。

厳密にいうと、損益分岐点には、損益分岐点売上高と損益分岐点販売数量の2つがあります。

それぞれ、「売上高と費用の金額が同等になる売上高」と「売上高と費用の金額が同等になる販売数量」を指し、前者は管理会計、後者は経営工学で用いられることの多い指標です。

単純に損益分岐点と呼ばれることも多いですが、どちらを指しているのかによって意味が異なるケースもあるため気を付けましょう。

損益分岐点の計算に必要な指標

損益分岐点は、「売上高―費用=0」となる売上高(販売数量)です。

しかし、この考え方だけでは、正しい収益予測ができない恐れがあります。

費用には、「固定費」と「変動費」の2つがあるからです。

それぞれどういった費用なのか解説します。

固定費

固定費は売り上げには関係なく常に発生する費用で、人件費や事務所の家賃、各種保険料、会社が所有する不動産の固定資産税などが該当します。

固定費の特徴は、その時々によって大きな変動がほとんどない反面、売上がなくても発生する点です。

変動費

一方、変動費とは、商品の仕入れや外注費、販売数量によって発生するインセンティブなど、売上高によって変動する費用を指します。

これらの費用は、販売数量や売上高が増えれば増えるほど多くなるのが特徴です。

一般的には、勘定科目ごとに細かく分類されて計算されます。

特に季節性の商品は、月によって売上高が増減する幅も大きいので、費用計算が複雑になるケースもあるでしょう。

損益分岐点の計算方法

固定費と変動費を一括りに「費用」として処理してしまうと、売上に応じた変動費の把握がしづらく、正しい経営判断ができなくなる恐れがあります。

損益分岐点を算出するにあたって大切なポイントは「固定費と変動費を分けて計算すること」です。

基本の計算式は「売上高-固定費-変動費=0」となります。

この式を応用することで、赤字にならないためにどれだけの売上が必要かを簡単に算出することも可能です。

例えば、「売上高-変動費=固定費」と組み替えることで、人件費や事務所の家賃などを賄うために必要な売上が一目で分かります。

損益分岐点の計算例

損益分岐点の計算方法は二種類あります。

①損益分岐点=固定費÷{1-(変動費÷売上高)}

②損益分岐点=固定費÷(1-変動率)

①の式にある{1-(変動費÷売上高)}の部分は「限界利益率」と呼ばれ、損益分岐点は大きく分けると「固定費」と「限界利益率」の2つの要素から計算することができます。

例えば、1個80円で仕入れた商品を120円で販売しています。

1カ月の固定費が50万円とすると、利益を生み出すには何個売れば良いでしょうか?

限界利益は120円−80円=40円

固定費50万円を回収するためには、

50万円÷40円=12,500個

つまり12500個売る必要があります。

そうすると利益が0になる売上高は、販売額に12500個を掛ければ求められます。

120円×12,500個=150万円

②の式は、①の式を簡単に省略化したものになります。

限界利益率についてや、限界利益と混同しやすい営業利益との違いなど、詳しく知りたい方はこちらの記事をご参照ください。

限界利益率とは?その改善・計算方法を解説

損益分岐点を下げる方法

損益分岐点が低ければ低いほど、利益を出すための売上高が少なく済みます。

つまり、損益分岐点を下げることができれば、同じ売上高であっても、より利益を大きくできるのです。

損益分岐点を引き下げるためには、「固定費または変動費を減らす」ことが主な方法になります。

しかし実際には、費用というのは企業活動における必要経費です。

売上高を保ったまま、固定費と変動費の両方を大きく減らすことは難しいでしょう。

そのため、変動費または固定費のいずれかに絞り、少しずつでも減らす努力をすることが重要です。

変動費を減らすためには、仕入れ価格を下げる方法が効果的です。

実際には、仕入れ先との交渉をしなくてはならないので、そう簡単ではないのが実情でしょう。

まずは、特に無駄だと思われる費用をリストアップし、優先順位をつけて、ひとつずつ粘り強く交渉していくことがポイントです。

一方、固定費を減らす方法としては、人件費のカットや事務所の家賃の引き下げが挙げられます。

人件費は、無理に手を付けると従業員のモチベーションが下がる可能性があるため、慎重に行いましょう。

人員を減らしても問題ない部署を整理することも検討します。

また、事務所の家賃の引き下げ交渉も、なかなかスムーズにいかないこともあるでしょう。

そうした場合は、より家賃の低い場所への引っ越しも視野に入れて検討するとよいでしょう。

損益分岐点を引き下げるにはそれなりの労力がかかります。

しかし多くの場合、一度実行すれば、その後も継続して引き下げた状態をキープできます。できるところから、少しずつ取り組んでいきましょう。

損益分岐点比率とは?

損益分岐点比率とは、実際の売上高と損益分岐点売上高の比率を計算したもので、低ければ低いほど売上低下による赤字への影響が少ないといえます。

業種によって差があるものの、70%以下は良好な状態、80%台はほぼ平均的、90%に入ると危険水域と判断されます。

計算式

「損益分岐点比率=損益分岐点売上高÷実際売上高×100」

・60%未満:超優良企業

・60~80%:優良企業

・81~90%:普通企業

・91~100%:損益分岐点企業

・100%超:赤字企業

例えば、損益分岐点売上高が150万円で、実際売上高が200万円の場合。

150万円÷200万円×100=75%

75%なので、優良企業に分類されることがわかります。

安全余裕率とは?

実際の売上高を100%とした場合に、実際の売上高と損益分岐点の差が何%になるかを表した指標です。

この数字は、高ければ高いほど良いです。

計算式

「安全余裕率=(実際の売上高-損益分岐点売上高)÷ 実際の売上高 × 100」

例えば、損益分岐点売上高が150万円で、実際売上高が200万円の場合 。

(200万円− 150万円)÷ 200万円×100=25%

この結果は、売上が25%落ちたら赤字になるという数字です。

つまり会社が赤字の場合には、安全余裕率はマイナスの数値になります。

損益分岐点は、経営をする上では経営者が絶対に理解しておくべき数字です。

損益分岐点を理解し黒字経営ができるよう、目標設定しましょう。

手堅い経営のために。損益分岐点をしっかり理解しよう

損益分岐点は、赤字と黒字の境界線を知るための重要な指標です。

経営者の方は、Excel(Excel)などのツールを活用して計算式を組み込み、自社の損益分岐点を計算し正しく理解しましょう。

グラフ機能などを使うことも有効です。

利益を最大化するためには、売上アップだけでなく、無駄な費用を削減して、損益分岐点を引き下げることが重要です。

費用を固定費と変動費に分類して計算し、事業活動の収支構造を明らかにすることで、効率的なコストカットを実現できます。

安定した事業運営を行うためにも損益分岐点の基本をよく理解して、常に引き下げる努力をしていきましょう。

株式会社武蔵野では、経営コンサルティング事業や経営サポート事業、社長のサポート事業などを展開しています。

豊富な実績に基づく経営計画書の作り方にも定評があり、これまでに400社以上の会員企業が過去最高益を達成しています。

株式会社武蔵野では、「経営計画書」の無料お試し資料をプレゼントしています。

経営計画書とは、会社の数字・方針・スケジュールをまとめた手帳型のルールブックです。

750社以上の企業を支援する株式会社武蔵野 代表取締役社長 小山昇の経営哲学が詰まった

経営計画書の作成手順・作成フォーマットがセットになった充実の内容となっています!

ぜひ、こちらからダウンロードしてください。