ポストする

ポストする シェアする

シェアする LINE

LINE この記事は約4分で読めます。

この記事は約4分で読めます。

商品やサービスを販売する際に注目してしまいがちなのが「売上高」です。

しかし、売上高の大きな商品やサービスが必ずしも大きな利益をもたらしてくれるとは限りません。

なぜなら、その商品やサービスを販売するためには、材料費や宣伝費などさまざまなコストがかかっているからです。

これらのコストを含めて利益を判断するための材料のひとつが「限界利益」です。

本記事では、限界利益の考え方や計算方法について簡単にご紹介いたします。

限界利益とは事業継続を判断するために必要な指標

まずは商品やサービスを販売するうえで把握しておくべき費用について見てみましょう。

そこから、順を追って限界利益についてご説明いたします。

固定費と変動費

どのようなビジネスにおいても、商品やサービスを販売して得られる収入と、材料費・人件費・家賃などの支出がついてまわります。

そして、収入が支出を上回ると「黒字」、下回ると「赤字」となるわけです。

この支出は、おおきく「固定費」と「変動費」のふたつに分けられます。

固定費

固定費とは、売上の大きさに関係なく毎月一定額を支払う必要のある費用をいいます。

人件費(社員の給与や健康保険・厚生年金の会社負担分、通勤手当など)や経費(社屋・店舗の家賃、水光熱費、事務消耗品代、交際費、広告宣伝費など)が、この固定費に該当します。

変動費

変動費とは、売上に比例して変動する費用のことです。

製品の原材料費や商品の仕入価格、製造にかかる水光熱費、販売手数料などが変動費にあたります。建設業や製造業では、材料費や外注費が変動費に分類されます。

限界利益とは?計算方法をご紹介

次に「限界利益」ですが、これは売上高から変動費を引いた差額のことを指します。

下記のように算出されます。

たとえば、売上高が同じでも、その製品にかかる変動費(=コスト)が大きい場合は、限界利益は小さくなります。

限界利益は、商品やサービスを販売した売上に連動する形で得られる利益のことで、会社が儲かっているかどうかを確認するための指標として活用されます。

限界利益率も重要な指標

限界利益のほかに、経営状況を考える際に重要となるものとして「限界利益率」というものがあります。

限界利益率は、売上高に対する限界利益の割合のことで、次の式で計算できます。

限界利益率について詳しくは下記記事をご参照ください。

限界利益率とは?その改善・計算方法を解説

限界利益とその他利益との違い

限界利益とその他の利益との違いについて解説していきます。

営業利益との違い

営業利益とは、企業が本業で稼いだ利益のことで、最終的にどれだけの利益があるのかを指します。

売上高から売上原価を差し引いた「売上総利益」から、人件費、広告費、光熱費などの「販売費および一般管理費(販管費)」を除いて計算します。

限界利益が同じでも、固定費が高額になれば営業利益は小さくなります。限界利益と営業利益の違いは、固定費を引いているか否かです。

営業利益を上げるためには、下記のいずれか、あるいは両方を考える必要があります。

*変動費を抑えて限界利益を上げる

*限界利益に含まれている固定費を下げる

売上総利益との違い

売上総利益とは、売上から商品原価を差し引いて算出できる利益のことで、粗利、粗利益ともいいます。

売上総利益は大まかな企業の収益を表しており、売上総利益を売上高で割って計算したものを売上総利益率といいます。

これによって同業他社との競争力を推し量ることが可能です。

経常利益との違い

企業では通常、本業とそれ以外の事業の損益を分けて計算しており、本業で稼いだ利益が営業利益、それ以外を営業外利益といいます。

経常利益とは、営業利益と営業外利益を合わせたものから営業外費用を差し引いて算出する利益のことです。

企業が毎年どれくらい稼げるかを示す指標のひとつで、普段は発生しないような利益や損失(地震などの災害で被った損失など)は経常利益には含まれません。

税引前利益との違い

税引前利益は、利益から借り入れ金などの利息を差し引いて算出します。

企業が借り入れを行っている際、支払利息が発生してその分の利益が減少してしまうため、借り入れによるコストの影響を除いた利益を見るために用いられます。

税引後利益との違い

税引後利益とは、税引前利益から法人税や住民税、事業税、法人税等調整額など、すべての支出を差し引いた後の利益のことです。

一定期間における企業の最終利益、つまり会社に残る純粋な儲けを示したもので、純利益、最終利益、当期利益、当期純利益とも呼ばれます。

税引後利益は、株主の配当などに充てられることもあります。

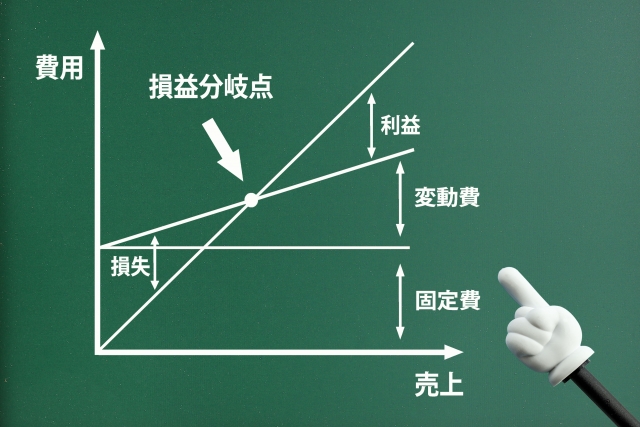

損益分岐点とは?

損益分岐点とは、限界利益と固定費が等しくなることによって、損益がプラスでもなくマイナスでもない、売上高との差が0となる状態のことです。

つまり損益分岐点は限界利益で固定費を回収できるときの売上高、つまり黒字と赤字を分けるポイントとなる値のことです。

損益分岐点を超えれば利益(黒字)となりますが、下回れば損失(赤字)となります。

赤字を出さないために、企業が確保しなければならない最低目標の売上額が損益分岐点から分かります。

損益分岐点を求める計算式は以下になります。

損益分岐点=固定費÷(1-変動費率) ※変動費率=変動費÷売上高

損益分岐点を算出するメリットとして、企業は改善策の検討および実施ができます。

損益分岐点を改善して利益が出やすい状態にする際、企業は「費用減少」「売上増加」のどちらかを選択します。

売上獲得に直接関係しない固定費を削減すれば、損益分岐点が引き下がるため最低目標が下がります。一方変動費を削減すると、利益を獲得しやすい状態になるのです。

損益分岐点について詳しくは下記記事を参照ください。

損益分岐点とは?計算方法と利益が出やすくなる方法を解説

事業継続は「売上高」ではなく「限界利益」をきちんと把握することが重要

商品やサービスを販売するために必要な支出には「固定費」と「変動費」があり、それぞれを抑えることによって利益を大きくできることは比較的イメージしやすいでしょう。

しかし、それだけでなく、売上高から変動費を差し引いた「限界利益」や、売上高に対する限界利益の割合を表す「限界利益率」を用いることで、その商品やサービスをそのまま販売し続けるべきか否かがきちんと判断できるようになるのです。

売上高の増減に一喜一憂するのではなく、それぞれの商品やサービスの限界利益と限界利益率をしっかり把握することが、事業継続の要と言えるでしょう。

自社の限界利益を把握し事業を継続していくために「経営計画書」を活用してみませんか?

経営計画書とは、会社の数字・方針・スケジュールをまとめた手帳型のルールブックです。

株式会社武蔵野では、経営計画書の作成支援を累計5,000社以上おこなってきました。

700社以上の企業を支援する株式会社武蔵野 代表取締役社長 小山昇の経営哲学が詰まった充実の内容となっています!

成功企業の経営に欠かせない「経営計画書」の無料フォーマットをお配りしています。

ぜひこちらからダウンロードしてください。