ポストする

ポストする シェアする

シェアする LINE

LINE この記事は約3分で読めます。

この記事は約3分で読めます。

バランスシート(BS)と呼ばれる貸借対照表には、今の会社がどんな状況であるかが表れています。自社の経営状態や資金繰りの問題などを把握するためには必要不可欠です。

バランスシートの正しい見方や、損益計算書(PL)との違いを理解して、何をチェックしたらよいのかを確認しましょう。

バランスシートとは

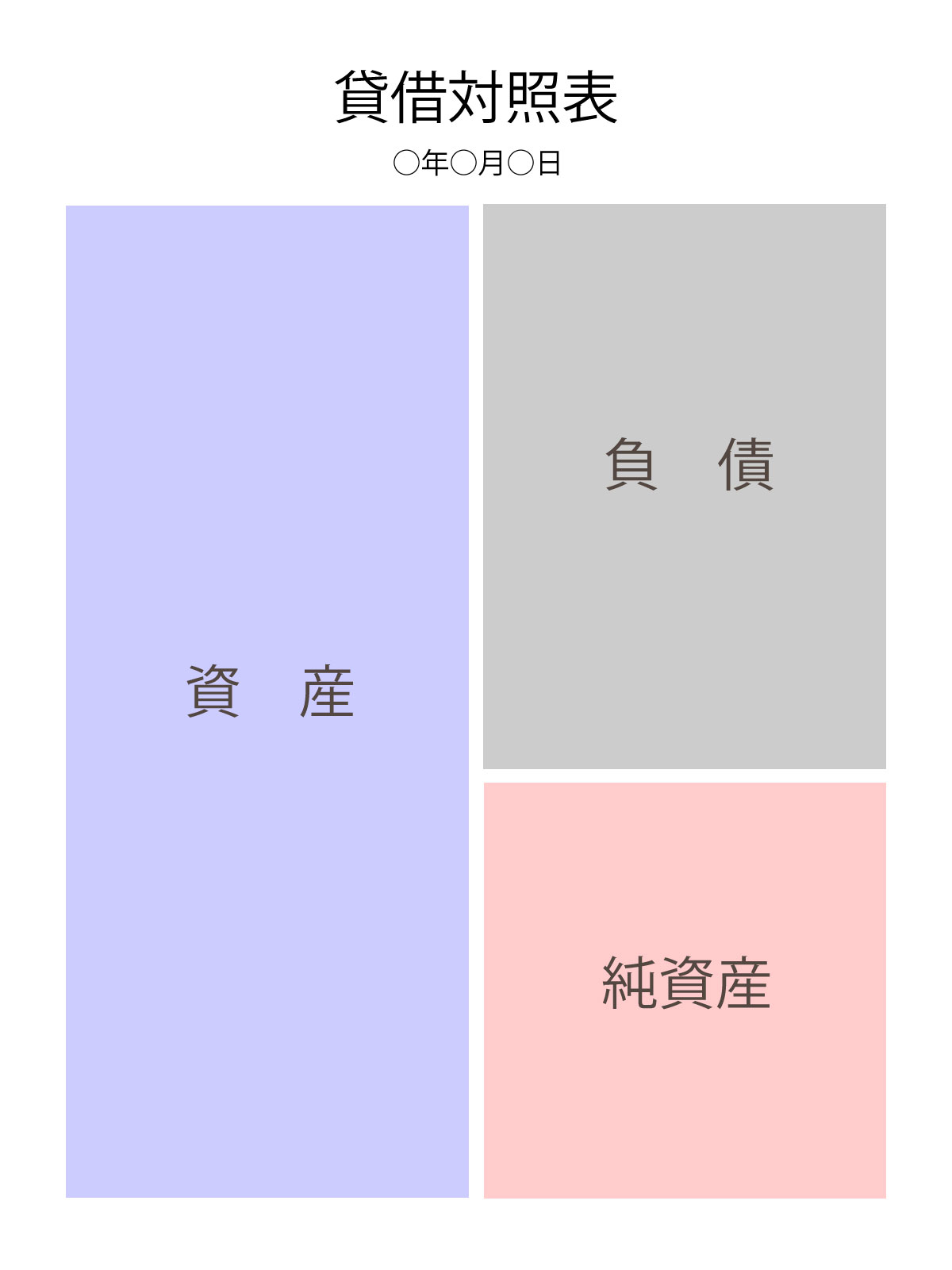

バランスシート(貸借対照表)とは、企業の資産・負債・純資産の状態を表したものです。バランスシートを読み解くことで、一定時点における企業の財政状況を知ることができます。

貸借対照表の右側と左側の合計は必ず一致することから、貸借対照表のことをバランスシート(B/S)と呼んでいます。

財務三表とは

バランスシート(貸借対照表)は、企業が決算に際して作成する財務諸表(いわゆる決算書と呼ばれるもの)のひとつです。

財務諸表の中でも特に重要な3つの書類「貸借対照表」「損益計算書」「キャッシュフロー計算書」を「財務三表」と呼びます。

・損益計算書

英語でProfit and Loss Statement、略してP/Lとも呼ばれる損益計算書は、ある一定期間(決算期)の企業の利益と支出を示す表のことで、該当期の利益の生み出し方や額がわかります。

貸借対照表と損益計算書は全ての企業で作成が義務付けられております。

損益計算書に関する詳しい説明は下記記事をご覧ください。

・キャッシュフロー計算書

キャッシュフロー計算書は、ある一定期間(決算期)の企業の現金の動きを示す表のことです。

営業活動など企業の活動を3つに分けてキャッシュの出入りを示したもので、どのような理由でいくら現金が動いたのかがわかります。

キャッシュフロー計算書は上場企業のみ作成が義務づけられています。

バランスシートには3つの箱がある

バランスシートには、

*資産の部

*負債の部

*純資産の部

という3つの箱があります。

この3つの箱だけで、銀行や投資家は企業がどのような財務状況であるかを見抜いてしまいます。

また、前期と今期のバランスシートの比較をすれば、利益がどれぐらい出ているかまでわかるのです。

以下で、それぞれの箱について詳しく知りましょう。

資産の部

バランスシートの左側にある資産の部は、保有している資産を指すもので、現金や預金といった資産だけでなく、有価証券や土地など目に見えるもの、そして著作権など目に見えないものも含まれます。

「流動資産」「固定資産」「繰延資産」の3つがあり、資産の種類や性質で分かれています。

負債の部

バランスシートの右側にある負債の部は、会社の資金調達方法を示したもので、借入金や買掛金といった会社にとってのマイナスになるもののことです。

「流動負債」と「固定負債」の2つに分かれており、買掛金などは入金があり次第なくなる負債なので流動資産、長期で借りている借入金は固定負債というように分けられるでしょう。

純資産の部

同じくバランスシートの右側にある純資産の部は、株主からの出資である株主資本や利益剰余金などを示しており、会社が得た利益を示しています。

負債の部と純資産の部の2つで、事業用として使う資産を入手するためにどんな方法で調達したのかがわかるようになっています。

バランスシートのチェック方法

バランスシートの成り立ちがわかったところで、実際にバランスシートを見るときにはどうやってチェックをしたらいいのかを紹介します。

自己資本が十分かどうか

純資産の部に該当する自己資本は、会社の過去の利益や株主から出資されている資本金の合計額で、返済する必要はないものです。

総資産のなかで純資産の部に該当する自己資本は、多いほどに会社が安定していると確認ができるでしょう。

数値で見ると、40%以上が安定、20~40%は一般的な数値、10~20%で倒産の恐れ、10%以下で倒産の危険が高い、と分類されます。

仮払金・仮受金はないか

仮払金や仮受金は、仮に計上するだけのものなので、期末には清算して勘定科目が出ることはないはずです。

しかし清算でなくバランスシート上に多く残っている場合は、税務調査の際に内容を聞かれるでしょう。

また、気を付けなくてはいけないのは、横領等による問題です。従業員が不正をする温床となりかねないため、必ず明細や内容を確認しましょう。

売掛金や買掛金が売上や仕入と比較して多額でないか

売掛金とは、1年以内に回収できる予定の売上金です。一方で買掛金は1年以内に支払う予定の金額です。

1か月2か月ぐらいの金額が形状されていればいいのですが、それ以上の場合は回収が滞っているかもしれません。今一度、取引の状況を確認する必要があるでしょう。

また、売掛金回転期間と買掛金回転期間を知ることによって、資金繰りの見直しもできます。

売掛金回転期間よりも買掛金回転期間が短いと、入金よりも支払いの時期が早く訪れるため、売り上げが順調でも資金繰りが厳しく感じてしまうでしょう。

それぞれの回転期間の見直しも検討してみてください。

現金残高は合っているか

バランスシートに計上された現金残高は、会社に実際ある現金残高と合っているはずのものです。

しかし、実は意外と合っていないケースも多いでしょう。

特に、中小零細企業は経営者が会社の口座から経営者個人の支払いにお金を使い、そのままにしておいて残高が合わないというケースが多いです。

本来なら立替金で処理をするべきなのですが、そのままにしておくと現金管理がしっかりとできていないのでは…という印象になってしまいます。

現金管理は、とても重要です。現金が合っていないときには、現金出納帳をつけるようにして、実際の現金と帳簿の現金が合うように確認する習慣をつけましょう。

役員貸付金が計上されていないか

以下のような場合には、役員貸付金という項目が発生します。

*会社が経営者にお金を貸し付けた

*経営者個人の飲食代を支払うために会社のクレジットカードを使った

*ほかの科目の残高が合わずに貸付金とした

役員貸付金は会社として利息を取るようにとされており、返済も実績が必要です。

返済されていないことが発覚すると、役員貸付金ではなく役員賞与とみなされ、所得税の追徴課税を受けてしまうかもしれません。

また銀行でも、銀行が融資したお金を経営者が使ってしまうのでは…と考えられ、融資も難しくなりやすいです。

役員貸付金がある場合は、速やかに解消させてください。

棚卸資産は増えすぎていないか

1年以内に販売する予定のものを、棚卸資産と呼びます。しかし、売れずに残ってしまうと棚卸資産はどんどん増えていき、保管料の増加や製品の劣化なども起こりやすいです。

その結果、会社の経営の大きな問題を起こしてしまう可能性があります。

棚卸資産が多い=在庫が過多であるという現れなので、バランスシートの棚卸資産をチェックして在庫が多すぎないか、チェックしましょう。

バランスシートには定期的に目を通しましょう

バランスシートを見ることで、今の会社がどういう状況なのか、どういう問題を抱えているのかがわかります。

今目の前のことを解決するのも大切ですが、バランスシートを見ながら何が問題なのかをしっかり確認しながら、会社が長期的に安定していけるように考えることも大切です。

ぜひ、定期的にバランスシートに目を通してください。

バランスシートで自社の経営状態や資金繰りといった現状の数字を把握した後は、長期事業構想書を作成し、会社の未来の計画を立てませんか?

株式会社武蔵野では「経営計画書」に5年先までの長期事業構想書を記載しており、毎年数字を見ながら見直し・更新をしています。

自社の現状数字を把握できていない、目標数字の立て方がわからない、といったお悩みをお持ちの方は、株式会社武蔵野の経営哲学が詰まった経営計画書のフォーマットをぜひ、こちらから無料でダウンロードしてください。