ポストする

ポストする シェアする

シェアする LINE

LINE この記事は約4分で読めます。

この記事は約4分で読めます。

不動産投資をはじめ、金融商品の利益率を測るために使われる代表的な指標が内部収益率(IRR)です。内部収益率は一定期間内に投資から得られる利益の時間的な価値を測れる指標であり、より収益性の高い投資先を見極めるのに役立ちます。ただし、内部収益率だけで判断するのではなく、内部収益率の特徴を理解した上で複数の指標と組み合わせて活用することが大切です。

今回は、内部収益率の意味やメリット・デメリット、活用例、計算方法などをわかりやすく解説します。

内部収益率とは

内部収益率とは、投資した元金をどのくらいの時間で回収できるか、時間的な価値を考慮して数値化した指標です。「Internal Rate of Return」の頭文字をとって「IRR」と訳されます。

例えば、最終的に得られる利益が同じ金融商品でも、「年1回の配当がある商品」と「5年運用しないと利益が確定しない商品」とでは、時間的な価値が異なります。早期に利益が確定すれば、新たに投資に回す資金が得られるため、前者の方が時間的な価値が高いといえるのです。そのため、投資においては時間的な価値を考慮して投資計画を立てる必要があります。

そこで活用される指標が内部収益率です。元本をより早期に回収できる投資ほど数値が高くなり、時間的価値が高いと判断できます。

内部収益率の活用例

内部収益率は、以下のような金融商品を比較・検討する際に用いられます。

・投資対象の異なる商品を比較したい

・投資期間が異なる商品を比較したい

・収益の発生するタイミングが一定でない商品を比較したい

内部収益率では、収益を得る効率性を比較できるため、不動産・株式・債券といった異なる金融商品を比較し、より有利な投資先を選定することが可能です。

特に、物件によって投資期間やキャッシュフローの発生タイミングが異なり、個別性の高い不動産投資においては、客観的指標として内部収益率が積極的に活用されます。不動産投資では、購入時期や賃貸契約の更新、入居者の退去、物件の耐用年数などキャッシュフローが変動する要因が多いため、内部収益率を活用するメリットが大きいのです。

しかし、各物件で個別に内部収益率を算出するのは手間がかかるため、内部収益率が高い不動産に共通する特徴を持った物件に投資するのが基本アプローチとされています。例えば、利便性の高いエリアにあり価値が下がりにくい、融資を受けやすく自己資金を抑えられるなどです。

将来価値を現在価値に換算する割引率とは

内部収益率を理解する上で必要なのが「割引率」に対する理解です。割引率とは、金融商品の将来的な価値を、現在の価値に換算する際に用いる割合を指します。

例えば、100万円を年利3%で運用した場合、1年後には103万円になります。運用によって3万円の利益が出ていますが、将来のお金には不確定要素が入り込むため、投資の世界では「現在の100万円」と「未来の103万円」を同じ価値と考えるのです。ここで、将来得られるキャッシュフローを現在価値に換算するために用いられるのが割引率です。

このケースでは、1年後のキャッシュフローである103万円を年利の3%で割り戻すと、現在価値の100万円になります。つまり、ここでの割引率は3%です。

内部収益率は、この割引率を考慮して算出するため、金融商品の時間的な価値を把握できます。

利回りとの違い

金融商品の投資効果を測る指標としては「利回り」を用いることが一般的です。利回りは1年間にどのくらいの収益を得られるかを計算した数値で、収益性の高さをパーセンテージで表示します。

一方、内部収益率は将来的な価値を現在の価値に割り戻して算出するため、時間経過による価値の違いを把握できるのが特徴です。利回りは、1年間に得られる利益を単純計算した数値ですので、時間による価値の変動を考慮していません。

内部収益率の計算式

内部収益率の計算式は、以下の通りです。

C1~n=1~n年目のキャッシュフロー

r=内部収益率

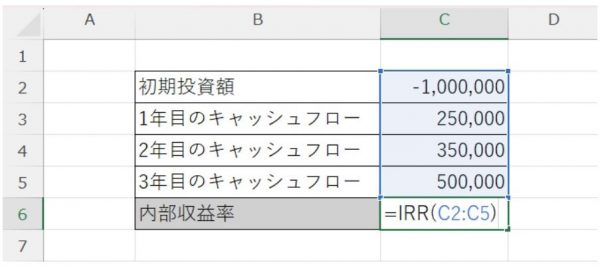

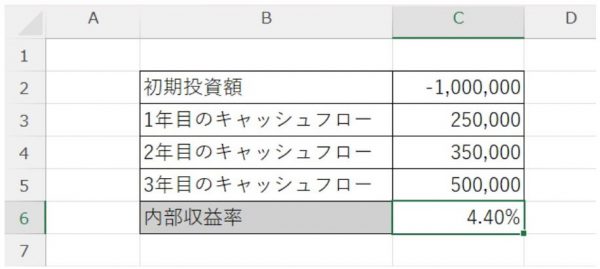

例として、初期投資額が100万円、毎年得られるキャッシュフローが25万円、35万円、50万円と変動する金融商品について考えてみましょう。

C(0)=100万円

C1=25万円

C2=35万円

C3=50万円

これを上記の計算式に当てはめると、この商品の3年目の内部収益率は4.4%となります。

内部収益率をエクセル関数で計算する方法

上記の通り、内部収益率の計算式は複雑であり、電卓を使って自力で算出するのは困難でしょう。自身で内部収益率を算出する場合には、エクセルで「=IRR()」という関数を使うと簡単に算出できます。

先ほどの例を使って、実際に計算してみましょう。

表には、出ていくお金をマイナス、入ってくるお金をプラスで入力します。そのため、初期投資はマイナスで記載する点に注意して下さい。初期投資額と毎年のキャッシュフローを入力し、空欄に「=IRR()」と入力してセルを指定すると、自動的に内部収益率が算出されます。

エクセルだけでなく、Googleスプレッドシートでも同様の計算が可能です。簡単に算出できるため、さまざまな金融商品のシミュレーションに用いるといいでしょう。

内部収益率のメリット

金融商品を評価する際に内部収益率を用いることには、以下のようなメリットがあります。

時間価値を評価できる

内部収益率を用いる最大のメリットは、時間の経過によるお金の価値変動を考慮した上で、一定期間内にどの程度の収益を得られるかを数値化できる点にあります。

収益性を表す数値というと利回りがありますが、利回りは投資期間を考慮しないため、収益が1年後に発生しても3年後に発生しても、その価値は同一となります。また、不動産のように毎年のキャッシュフローが安定しない投資対象については、年平均利回りだけを見ても、収益率を正確に測ることはできないでしょう。

内部収益率は、利益が得られるまでの期間が短いほど数値が高くなるため、時間的な価値を評価できます。また、不動産投資のようにキャッシュフローが変動する投資でも、その年のキャッシュフローを清算するため収益性を判断しやすいのです。

タイプの異なる商品を比較できる

内部収益率は、不動産投資だけでなく株式や債券にも利用できるため、種類の異なる金融商品を幅広く比較できるというメリットもあります。

これまで説明した通り、内部収益率は投資期間を考慮して、時間によるお金の価値変動を割り戻して比較できる数値です。そのため、投資期間やキャッシュフローの異なるさまざまな金融商品の中を一定の条件で比較できます。

ひとつの投資に偏らず、株式や債券、投資信託など多様な金融商品の中から適した投資先を選定できるようになり、バランスの良いポートフォリオの構築に役立つでしょう。

内部収益率のデメリット

メリットの一方、内部収益率には一定の注意点も存在します。ここでは、代表的な2つのデメリットを紹介します。

投資規模を判断できない

内部収益率は、投資期間内の収益率を算出するのに特価している一方で、投資規模の大きさを考慮していません。つまり、投資の効率性は判断できるものの、投資によって獲得できる収益額の大きさは把握できないのです。

例えば、投資額が10万円で1年後に12万円になる商品と、投資額が100万円で1年後に110万円になる商品があったとします。前者は内部収益率20%、後者は10%ですので、内部収益率の数値だけを見れば、前者の方が投資すべき商品といえます。しかし、最終的に得られる収益額は後者の方が大きいことが分かるでしょう。

内部収益率だけにこだわっていると、収益額の大きい投資機会を逃してしまう可能性がありますので、複数の指標を用いて総合的に判断することが重要です。

長期投資の判断に向かない

内部収益率は、売却を前提とした投資に向いている指標であるため、長期間で不動産投資などでは収益率を正確に判断できないケースがあります。年間のキャッシュフローは小さいものの、長期運用することで最終的な収益額が大きくなる商品があったとしても、内部収益率は短期で利益を確定した方が高い数値が出るため、このような商品を見逃してしまうのです。

長期的な投資を前提に計画を立てる場合、適切な投資先を選定できない可能性がありますので、内部収益率の活用には注意しましょう。

内部収益率と共におさえたいNPVとは

内部収益率と共に理解したい指標として「NPV(正味現在価値)」が挙げられます。

NPVは、収益額をもとに投資価値を判断する指標で、将来獲得できるキャッシュフローの現在価値の合計から、投資額を引くことによって算出します。つまり、内部収益率では期間内の収益率を把握できますが、NPVでは「収益額がどのくらいになるか」を評価できるのです。

NPVは、ゼロよりも大きい場合には投資を行うべき、マイナスの場合には投資を控えるべきと判断されます。メインの検討ではNPVを使い、複数の投資先を比較する時には内部収益率を使うなど、場面に応じて使い分けると、より最適な投資方法を選択できるでしょう。

ファイナンス用語をおさえて適切な事業投資を行おう

内部収益率は、投資期間やキャッシュフローの異なる多様な金融商品を比較する際に役立つ指標です。より有利な投資先を見極められ、限られた自己資金を有効活用したい場合には積極的に活用すべき指標といえるでしょう。

ただし、内部収益率の数値だけで投資先を判断するのは避けるべきです。最終的な収益額の大きい案件を見逃してしまう可能性がありますので、NPVなど他の指標と組み合わせて活用し、多角的に判断するよう注意しましょう。

経営コンサルティングの武蔵野では、事業戦略や人材定着といった経営におけるさまざまな課題をサポートしています。750社の支援実績をもとに、最適な支援プランをご提案いたしますので、まずはお気軽にお問い合わせ下さい。