中小企業の経営者は一人何役もこなさざるを得ず、人材育成や資金管理など日々の苦労が絶えない。課題解決を指南する情報はたくさんあれども、それで悩みが解消できるのか不安も拭えない。現場目線のコンサルティングで数多くの中小企業を成長へと導いてきた武蔵野のメソッドは“経営計画の見える化”。時間をかけてじわじわと効果を発揮するだけに、考え方の理解が欠かせない。まずは本シリーズで学びを深めたい。

第3回資金調達・運用の悩みは

こう解決する

金融機関は必要な時にお金を貸してくれない?

株式会社武蔵野は、無担保・無保証で金融機関から借り入れができます。過去には借り入れの合計額が23億円に上ったこともありました。「必要な時にお金を貸してくれない」などということもありません。

金融機関が武蔵野にお金を貸してくれるのは、「数字」という言葉を使って会話ができるからです。金融機関が企業を評価する際に重視するのは、社長の哲学や経営理念よりも、数字であるのは間違いありません。金融機関にとっては数字こそが社長の人格と言えます。

なぜ、自社の売上や計画を数字で示すことがそれほど大事なのでしょうか。それは会社の状況は、数字に落とし込むことでしか把握できないからです。当然、「経営計画書」には、会社の現状と先行きを具体的な数字で表現する必要があります。現在の売上や利益、5年後の見込みなどをできる限り明確に記載しましょう。

経営計画書を基に「経営計画発表会」も開催します。発表会を開催する意図はさまざまありますが、資金調達・運用の観点では来賓がポイントです。金融機関の方々、特に支店長クラスを必ず招待します。数字に落とし込んだ自社の状況を、しっかり伝えるためです。

金融機関の人を何時間も拘束して自社を見てもらえるのは大きなチャンスです。この機に、数字だけでなく、社長と社員の姿勢のような定性情報も見てもらいましょう。

社長は、時々しか会わない金融機関の担当者にはウソがつけるかもしれません。一方で、社員にはそうそうウソをつけません。日々接する社員には、簡単にウソを見抜かれてしまうからです。つまり、自社の社員も参加する経営計画発表会では、社長はウソがつけない。ウソのない社長と社員の姿勢を見せる。これは、金融機関が融資をする際の判断材料に十分なり得ます。

すでに融資を受けている場合、金融機関を定期的に訪問するべきです。自社の現状と、「借りたお金をどう使ったのか」を包み隠さず報告します。訪問は回数が多いほど信用されます。理想は1カ月に1回、少なくとも3カ月に1回程度のペースで定期的に訪問して自社の状況を報告しましょう。こうした取り組みを継続していると、金融機関が必要な時にお金を貸してくれるようになります。

「給与が支払えない」といった危機をどう回避するか

「利益が出ているのに給与が支払えない」といった話を耳にすることがあります。こうした問題も、経営計画書をちゃんと作っていれば回避できるはずです。第2回の記事で、まず経常利益の目標を決め、そこから損益計算書を順番に遡り、必要な売上を割り出していく話をしました。この過程で人件費も計算しておくだけのことです。

一方で、コロナ禍のような緊急事態も想定しておく必要があります。武蔵野では、コロナ禍でも全従業員の雇用を継続し、給与を100%保証しただけでなく、毎年4月に行っている基本給の昇給も実施しました。未曾有の事態に直面しながら平時と同様の経営ができたのは、現預金を潤沢に確保していたからです。

財務の安全性・健全性は、経営における重要事項です。財務についてはさまざまな考え方があり、財務を改善するために無借金経営を目指す企業もありますが、武蔵野では真逆の考え方を採用しています。自己資金だけで問題なく経営が成り立っていたとしても、あえて借り入れをする。そうして資金調達力を高めておいた方が、より財務の安全性・健全性を確保できるという考え方です。

コロナ禍の当初、武蔵野では、銀行から一度だけ「3年分の計画書を提出してほしい」と言われました。セミナーが開催できなくなるなど、事業に大きな支障が出て、売上も下がっていたからでしょう。先が読めない状況だったため、「2年間は赤字が続く」「3年以上コロナ禍の影響が残る」と、厳しめの計画書を作成して提出しました。

その後、定期的に銀行訪問を続け、赤字の実態や、事業での新たな施策などを偽りなく報告し続けました。そうして、赤字を出したにもかかわらず、資金調達・運用という意味では平時となんら変わらずコロナ禍を乗り切ったのです。

キャッシュフローの理解と見える化が大事

とにかく、経営においては、キャッシュフロー(お金の流れ)を見える化させることが大切です。経営者の中には「無借金なら会社は倒産しない」と考えている人がいます。それは間違いで、会社は手元資金がなくなった時に倒産するのです。

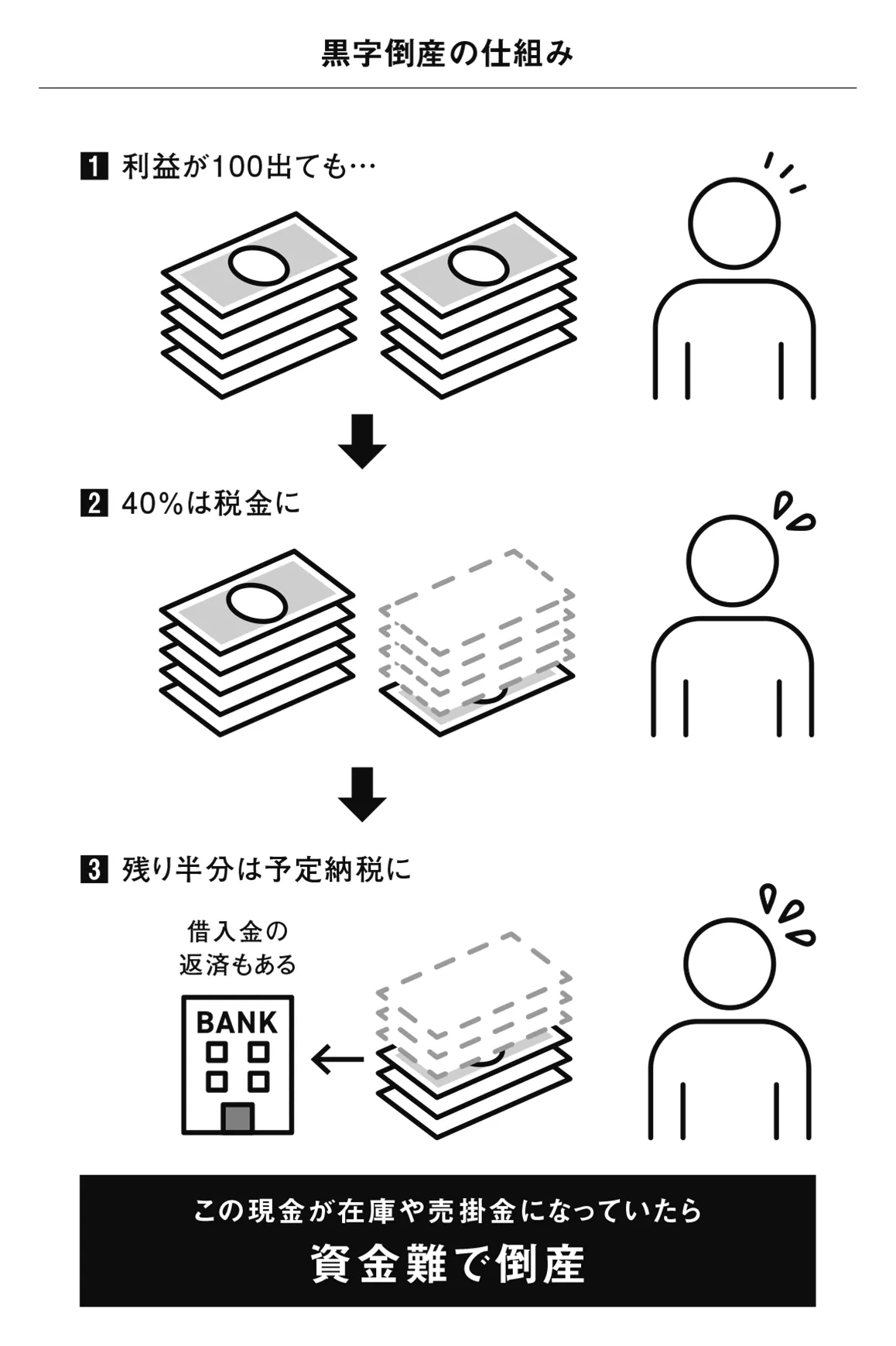

例えば、リーマン・ショックの直後、多くの老舗企業が黒字倒産しました。主な原因は、売掛金や棚卸資産の増加で資金繰りが悪化したからです。商品が売れて帳簿上は利益が出ていても、キャッシュが不足して倒産した。

どういうことか。仮に、A社がB社に商品を販売して1000万円の売上があったとします。売上の入金予定は3カ月後、商品の原材料費300万円の支払い期限が1カ月後です。この場合、1カ月後に300万円のキャッシュが手元になければ支払いができません。即座に倒産しなかったとしても、支払いが滞れば次の仕入れができず、経営が立ち行かなくなるというわけです。

キャッシュフローには厳密な理解が必要です。盲点になりがちものとして、税金があります。会社が利益を上げると、徴収される税金は利益の40%。さらに次の期には、残った60%の金額のうち30%を予定納税として納めなければければなりません。売掛金や棚卸資産に加え、税金まで考慮すると、手元のキャッシュが驚くほど少ない場合があり得るということです。

会社は、赤字であっても、キャッシュが回っていれば倒産しません。キャッシュがなくなった時に倒産します。つまり、経営で一番大切なのは、利益を上げることでも無借金経営でもなく、キャッシュを回し続けることです。

何があってもキャッシュを回し続けるためには、金融機関との関係を構築して資金調達力を高めることが有力な選択肢となります。そのために、武蔵野では、経営計画書を作り、経営計画発表会を行い、定期的に金融機関を訪問しているのです。